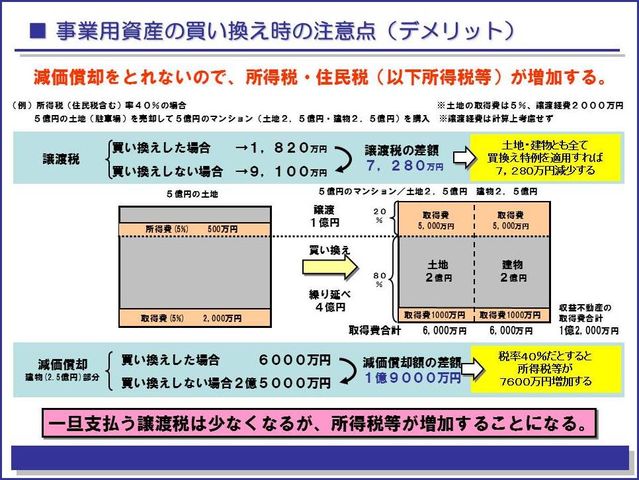

更に、買換えた不動産を売却した時に発生する譲渡税を考慮(買い換えた不動産を所有し続ける場合は関係ありませんが・・・)するともっと差が出ます。

土地部分だけで比較(計算の前提条件は前回記載と同じで簡易計算)をしても、

○買換え特例を使って買った土地(2.5億円)を 2億円で売却した場合(値下がりした場合でも)

購入した土地部分 2億5000万円 の取得費は

250,000,000×0.2 + 250,000,000×0.8×0.05 = 60,000,000円

長期譲渡(20%で計算)の場合、譲渡税は

( 200,000,000 − 60,000,000 )× 0.2 = 28,000,000円

譲渡税が2,800万円となります。

●買換え特定を使わなかった土地(2.5億円)を 2億円で売却した場合

購入した土地部分 2億5000万円 の取得費は そのままなので売却益

は発生しませんので、当然譲渡税も発生しません。

単純な計算では、ここでも買換え特例を使った場合の方が、税負担が2800万円多くなります。

更に買換え特例を使って、譲渡税の一部を繰り延べれば、上記の数字にはなりませんが、そこまでの計算は面倒なので省略させていただきます。

ここまで書くと、断然買換え特例を使わない方がよさそうな結果となりますが、まだ解説していない買換え特例を使ったメリットとしては、

最初の譲渡税が少なくなるので、先の例であれば、7000万円ほど手元に残るお金が増えるので、7000万円借入が減る又は、7000万円高い物件が購入できる(7000万円分運用が増える)と言う事になります。

単純計算では、収益物件のNET利回りが4%とすれば、年間280万円税引前の収入が増えます。

10年間で2800万円、20年間で5600万円、50%の税引き後だと、

年間140万円、10年間で1400万円、20年間で2800万円手残り金額が増える事になります(借入の場合は異なります)。

厳密には、個別の事例において試算してみないと明確な事は言えませんが、個人的な見解(まとめ)としては、

無理(買い換えを優先して物件選びを妥協)をしてまで、事業用資産の買い換え特例にこだわる必要はないと考えています。

明らかに買換え特例を使った場合の方が税負担が増えます。