�������۸�Τ����Υۡ���ڡ�������ֻ��Τʤɤ�»������������ʬ�ε��ܤ˴ְ㤤������Ȥλ�Ŧ������ơ������˽����ޤ�����

���Ƕ�ή�Ԥ���ظ�ɽ�����ǤϤʤ�����Ȥ�Ⱦ�����䤳����������ʬ�����ƤǤ���������ǯ�ۤ����˥ۡ���ڡ�������������ݤˡ��Ť�������˺���������ΤǤ���Ȼפ��ޤ������ְ�ä�ɽ���Ƥ��ޤ���������Ŧ��������դ���ȤȤ��ȿ�ʤ����ޤ�����

�������Ū»���Τۤ����Z���פʤɤ���³��˴ޤޤ�ޤ������ְ㤤

�������ذZ���פ������٤�»�������ΰ١���³��˴ޤޤ�ʤ���

����³�ͤλ��λ���Ȥ��ƻ�ʧ�����»�������١ذּ����١ذZ���פ������١ʸ��̻��Τˤ��ä��ﳲ�Ԥ������Ƥ���С������Ƥ����Ϥ��ν����������ˤʤɤϰ�²���Ф��ƻ�ʧ�����ΤǤ��ä���³��˳������ʤ����Ȥ��顢����Ū�ˤϡ���³�Ǥβ����оݤȤϤʤ�ޤ���

��â��������³�ͤ�»�������������뤳�Ȥ���¸���ޤäƤ�����������»��������������ʤ������˻�˴���Ƥ��ޤä��Ȥ������ϡ�����»�������������븢�����ʤ���ֺĸ��פ���³��Ȥʤ�ޤ�����äƤ��ξ��ϡ���³�Ǥ��оݤȤʤ�ޤ���

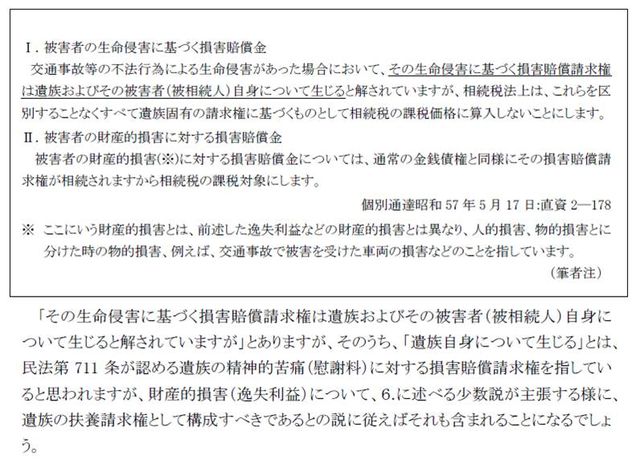

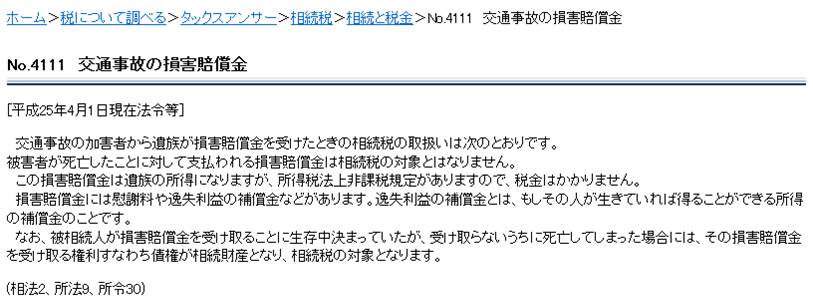

������ģ�Υ��å�������NO,4111�ε��ܤ˾嵭�Τ褦���������ޤ�����

���ޤ������������Ƥ�������������ǡ��ͥåȤǿ���Ĵ�٤Ƥ����顢��������̳���̳�� ��Ĺ ������ ���� �������פν줿�ʸ�������Ƥ���ˤ���������ˤ狼��䤹���ޤȤ���Ƥ��ޤ�����

�����������ε��ܤ����ȴ�褹��ȡ�

������̿�����ˤ��»��������Ḣ�ˤĤ��Ƥ�̱ˡ��ΰ���

��̿�������Ф���»��������Ḣ�ϡ��Ū»�����Ф����ΡʰZ���ס�Ư���ʤ��ʤ뤳�ȤǼ������סˡ�����Ū���ˤ��Ф����Ρʰּ����ˡ�������ˤĤ��Ƥ����³����פȤ���Τ�Ƚ���Ω��Ǥ��ʽ��äơ��仺ʬ�䡢��αʬ����������оݤȤʤ��Ȥʤ�ޤ��ˡ�

������̿�������Ф���»��������Ḣ�ˤĤ��Ƥ���³��ˡ��ΰ���

��³��ˡ�����ʸ�ε���Ϥ���ޤ�������57 ǯ�β���������ã�έ��ˤ�ꡢ���ߤ��갷�����Ԥ��Ƥ��ꡢ����³�ͤ���̿�����ˤ��»�������ʺŪ»�����Ф����Ρ�����Ū���ˤ��Ф����β���ˤĤ��Ƥ�ˤˤϡ���³�Ǥϲ��Ǥ���ʤ����ȤˤʤäƤ��ޤ���